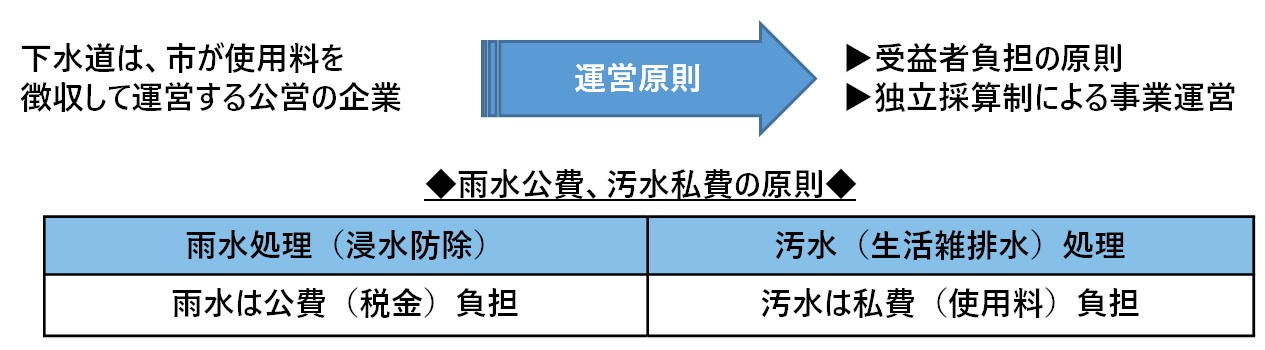

下水道事業経営の基本的考え方

下水道事業の財源

| 区分 | 支出 | 収入 |

|---|---|---|

| 収益的収支 |

|

|

| 資本的収支 |

|

|

(注釈1)企業債とは、国や地方公共団体金融機構などからの借金です。下水道の整備には短期間に集中的な投資を要し、かつ事業効果が長期にわたるため、企業債を利用して毎年決まった額を償還することで、世代間の負担の公平を図っています。

(注釈2)受益者負担金とは、下水道を整備したことで利益が発生した方に負担していただくお金です。詳しくは下記リンクをご覧ください。

収益的収支とは

下水道事業の経営活動にかかる収支です。 管や施設の老朽化が進んでいるため、今後も維持や修繕費用の増大が見込まれます。

資本的収支とは

下水道施設整備にかかる収支です。

受益者負担金制度とは

- この記事に関するお問い合わせ先

更新日:2022年10月14日