令和元年度から適用される主な税制改正

個人市・県民税

定義の変更

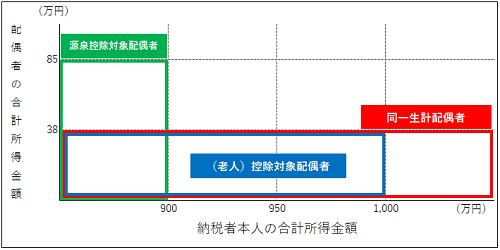

これまで控除対象配偶者とされていた合計所得金額が38万円(給与所得のみの場合の給与等の収入金額が103万円)以下の定義が変わりました。

| 項目 | 内容 |

|---|---|

| 同一生計配偶者 | 納税者と生計を一にする配偶者で、合計所得金額が38万円以下の人 |

| 控除対象配偶者 | 納税者(合計所得金額が1,000万円以下の方)と生計を一にする配偶者で、合計所得金額が38万円以下の人 |

| (源泉控除対象配偶者) | 納税者(合計所得金額が900万円以下の方)と生計を一にする配偶者で、合計所得金額が85万円以下の人 |

(注意1)配偶者の合計所得金額が38万円を超えた場合は扶養の人数には含まれないほか、配偶者が障害者に該当する場合であっても障害者控除の対象にはなりません。

(注意2)納税者の合計所得金額が1,000万円超で配偶者の合計所得金額が38万円以下の場合は、配偶者控除の適用はありませんが同一生計配偶者として扶養の人数に含まれます。その際、配偶者が障害者に該当する場合は障害者控除を適用することができます。

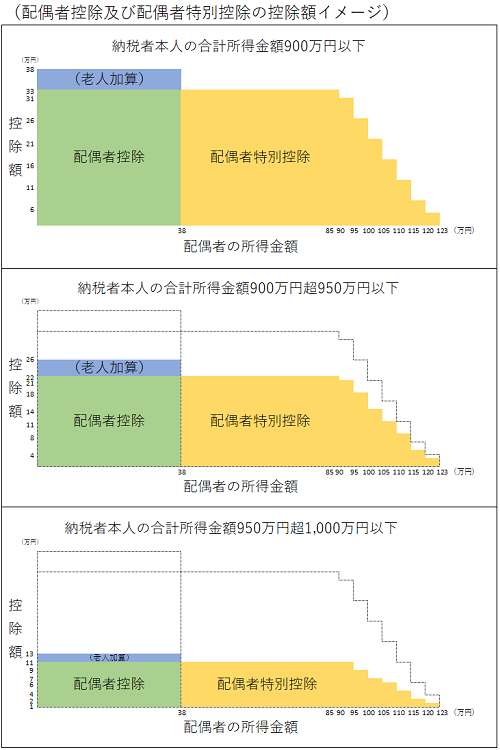

配偶者控除及び配偶者特別控除の見直し

平成29年度の税制改正により、令和元年度課税(平成30年中の所得)分から配偶者控除及び配偶者特別控除が見直しとなります。

| 配偶者の合計所得金額 | 納税者本人の合計所得金額(給与所得のみの場合の給与等の収入金額) 900(1,120)万円以下 |

納税者本人の合計所得金額(給与所得のみの場合の給与等の収入金額) 900(1,120)万円超950(1,170)万円以下 |

納税者本人の合計所得金額(給与所得のみの場合の給与等の収入金額) 950(1,170)万円超 1,000(1,220)万円以下 |

【参考】配偶者の収入が給与のみの場合の配偶者の給与等の収入金額 |

|---|---|---|---|---|

| 38万円以下(前年の12月31日時点で配偶者が70歳未満) | 33万円 | 22万円 | 11万円 | 1,030,000円以下 |

| 38万円以下(前年の12月31日時点で配偶者が70歳以上) | 38万円 | 26万円 | 13万円 |

|

配偶者の合計所得金額

|

納税者本人の合計所得金額(給与所得のみの場合の給与等の収入金額) 900(1,120)万円以下 |

納税者本人の合計所得金額(給与所得のみの場合の給与等の収入金額) 900(1,120)万円超950(1,170)万円以下 |

納税者本人の合計所得金額(給与所得のみの場合の給与等の収入金額) 950(1,170)万円超 1,000(1,220)万円以下 |

【参考】配偶者の収入が給与のみの場合の配偶者の給与等の収入金額 |

|---|---|---|---|---|

| 38万円超 85万円以下 |

33万円 | 22万円 | 11万円 | 1,030,000円超 1,500,000円以下 |

| 85万円超 90万円以下 |

33万円 | 22万円 | 11万円 | 1,500,000円超 1,550,000円以下 |

| 90万円超 95万円以下 |

31万円 | 21万円 | 11万円 | 1,550,000円超 1,600,000円以下 |

| 95万円超 100万円以下 |

26万円 | 18万円 | 9万円 | 1,600,000円超 1,667,999円以下 |

| 100万円超 105万円以下 |

21万円 | 14万円 | 7万円 | 1,667,999円超 1,751,999円以下 |

| 105万円超 110万円以下 |

16万円 | 11万円 | 6万円 | 1,751,999円超 1,831,999円以下 |

| 110万円超 115万円以下 |

11万円 | 8万円 | 4万円 | 1,831,999円超 1,903,999円以下 |

| 115万円超 120万円以下 |

6万円 | 4万円 | 2万円 | 1,903,999円超 1,971,999円以下 |

| 120万円超 123万円以下 |

3万円 | 2万円 | 1万円 | 1,971,999円超 2,015,999円以下 |

| 123万円超 | 0円 | 0円 | 0円 | 2,015,999円超 |

- この記事に関するお問い合わせ先

-

総合政策部市民税課市民税係

〒327-8501

栃木県佐野市高砂町1

電話番号:0283-20-3008 ファクス番号:0283-21-2223

お問い合わせフォームはこちら

更新日:2019年12月02日