定額減税補足給付金(不足額給付)について

定額減税補足給付金(不足額給付)の受付締切について

定額減税補足給付金(不足額給付)の受付は、締め切りました。

期限内にご提出いただいた書類で不備があった方や、ご指定の口座にお振り込みできなかった方につきましては、順次調査および再振込を行っています。

お知らせ

令和7年 11月29日 定額減税補足給付金コールセンターを閉鎖しました。

令和7年10月 9日 ご自身での申請が必要な方についてを追加しました。

令和7年10月 8日 確認書の返送がされていない方に対し、お知らせを発送しました。

令和7年 8月25日 対象となる方への通知書および確認書発送を開始しました。(順次発送)

令和7年 8月18日 定額減税補足給付金コールセンターを開設しました。

給付対象

令和7年1月1日時点で佐野市に住民登録があり、1型または2型の要件に該当する方が給付対象です。

(注意)お送りしている書類では、1型及び2型をローマ数字で表記しています。

不足額給付 1型

対象者

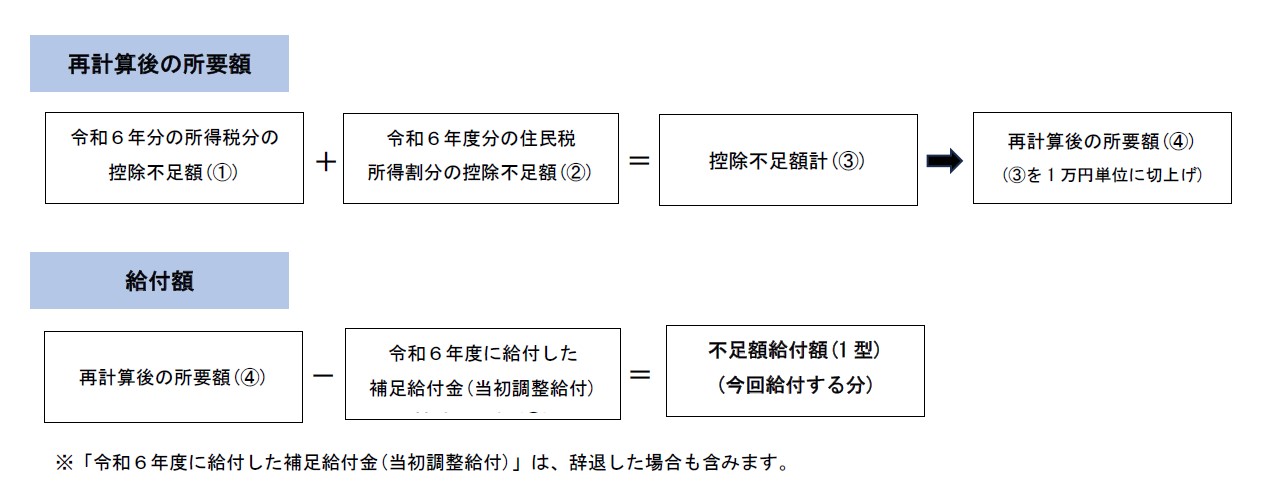

定額減税補足給付金(当初調整給付) の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と当初調整給付額との間で差額が生じた方

給付対象になりうる方

・所得税額が前年より少なくなった方

・定額減税可能額や控除額が増えた方

・当初調整給付後に令和6年度住民税の税額に修正が生じ、令和6年度個人住民税所得割額が少なくなった方

給付額

不足額給付2型

対象者

原則、(ア)~(ウ)の3つの要件を全て満たす方

(ア)定額減税前の令和6年分所得税及び令和6年度住民税所得割が非課税であり、本人として定額減税を受けていない。

(イ)税の制度上、「扶養親族」の対象外であり、扶養親族として定額減税を受けていない。(事業専従者(青色申告、白色申告)、合計所得金額48万円超の方)

(ウ)以下の給付金の対象世帯の世帯主・世帯員に該当していない。

- 令和5年度物価高騰に伴う住民税非課税世帯支援追加給付金(7万円)

- 令和5年度住民税均等割のみ課税世帯支援給付金(10万円)

- 令和6年度新たに住民税非課税または均等割のみ課税となる世帯への給付金(10万円)

上記のほか、「地域の実情によりやむを得ないを内閣府が認める場合」に該当する方は、対象となる場合があります。

・令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48 万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

・令和5年所得において、合計所得金額が48 万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48 万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

・令和5年所得において合計所得金額が48 万円を超える方又は青色事業専従者等(税制度上「扶養親族」から外れてしまう方)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48 万円を超える方又は青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

(注意)対象となる方で、9月下旬になっても通知が届かない方は、 コールセンターへお問い合わせください。

給付額

原則4万円

(注意)1 令和6年1月1日時点で国外居住者であった場合は原則3万円です。

(注意)2 「地域の実情によりやむを得ないを内閣府が認める場合」に該当し給付対象となる場合は、1~3万円が給付されます。

「定額減税」とは?

令和6年分所得税及び令和6年度住民税において、納税義務者本人及び扶養親族1人あたり所得税で3万円、住民税所得割で1万円が減税額です。

「定額減税補足給付金(当初調整給付)」とは?

定額減税の対象者で、定額減税可能額が所得税額及び住民税所得割額を上回り、十分に減税を受けられなかった方を対象に、補足分を現金で給付しました。給付の迅速化を図るため、令和5年分の所得状況等を用いて、令和6年分推計所得税を算出し、給付金の計算をおこないました。

(注意)令和6年度に実施済み

申請方法

原則、対象の方には、8月下旬から10月上旬にかけて、通知書または確認書を送付します。

申請方法について

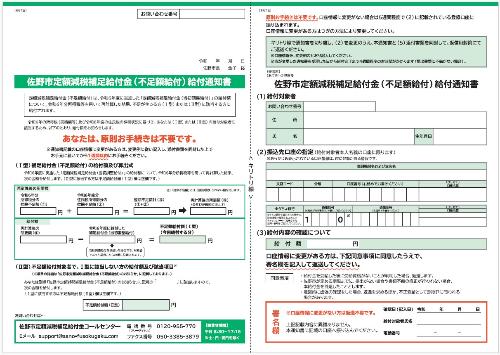

「佐野市定額減税補足給付金(不足額給付)給付通知書」が届いた方

見出しが緑色の書類です。(表面見本)

原則、お手続きは不要です。

通知書に記載された口座に変更がある場合は、通知書がお手元に届いてから1週間以内に、口座情報の訂正と署名欄を記入して返送してください。

口座の変更がない場合は、通知書の発送日からおおむね5週間程度で記載されている口座に振り込まれます。

口座変更の申請をされた場合は、返送した通知書を市が受理した日からおおむね4週間程度で指定した口座に振り込まれます(提出書類に不備がない場合)。

振込依頼人名は「サノシゲンゼイキュウフキン」です。

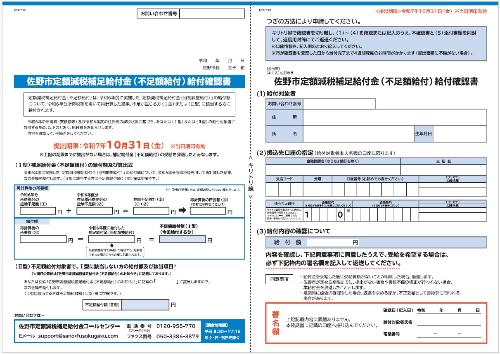

「佐野市定額減税補足給付金(不足額給付)給付確認書」が届いた方

見出しが青色の書類です。(表面見本)

給付を受けるにはお手続きが必要です。

振込先口座情報(給付対象者本人名義の口座に限ります)と署名欄を記入し、確認書と添付書類を同封して返信用封筒にてご返送ください。

確認書の提出期限は令和7年10月31日(金曜日)(当日消印有効)です。期限までに提出がない場合は、補足給付金(不足額給付)の受給を辞退したとみなします。

返送された確認書を市が受理してからおおむね4週間程度で指定した口座に振り込まれます(提出書類に不備がない場合)。

振込依頼人名は「サノシゲンゼイキュウフキン」です。

確認書の返送がされていない方へのお知らせ

10月3日時点で確認書の提出が確認できない方に対し、「佐野市定額減税補足給付金(不足額給付)のお手続きに関するお知らせ」を送付しました。

まだ確認書を提出されていない方で受給を希望される方は、上記期限までにご提出いただくようお願いします。

なお、行き違いによりこの通知をお送りしている場合がございますので、ご容赦ください。

ご自身での申請が必要な方について

令和6年1月2日以降に佐野市に転入された方については、転入前の市区町村に必要な情報の照会をおこなっておりますが、照会先から回答を得られなかった場合、給付対象になるかどうか判断できず、要件を満たしていても通知を送付することができません。

令和6年1月1日に他市区町村に住民登録があり、給付対象の要件に該当すると思われるのに通知が届かなかった方は、ご自身での申請が必要ですので、申請書に必要事項を記入し、必要書類を添付のうえ令和7年11月10日(月曜日)(当日消印有効)までに佐野市役所市民税課へご提出ください。

必要書類(提出書類)については、申請書の裏面をご覧ください。

(注意)申請をいただいてから審査を行うため、給付までには1か月から2か月程度かかる場合があります。

(注意)市での審査および算定をおこなった結果、給付額が0円になった場合は、定額減税補足給付金(不足額給付)は給付されません。

(注意)申請書及び添付書類に不備がある場合、定額減税補足給付金(不足額給付)は給付されません。

(注意)申請書を受理後、佐野市において給付要件に該当するか審査の上で、記入いただいた現住所に決定通知を送付します。

給付金に関するお問い合わせ先

問合せ対応時間

平日 8時30分~17時15分(土・日・祝日を除く)

- この記事に関するお問い合わせ先

-

総合政策部市民税課市民税係

〒327-8501

栃木県佐野市高砂町1

電話番号:0283-20-3008 ファクス番号:0283-21-2223

お問い合わせフォームはこちら

更新日:2025年09月05日